Il ribilanciamento: il lavoro “dietro le quinte” che fa la differenza

Data pubblicazione: 15 aprile 2026

Autore:

- Nel tempo, i mercati si muovono e le asset class crescono a velocità diverse.

- Senza interventi, il rischio del portafoglio può cambiare senza che ce ne accorgiamo.

- Ribilanciare significa riportare il portafoglio entro i confini di rischio definiti.

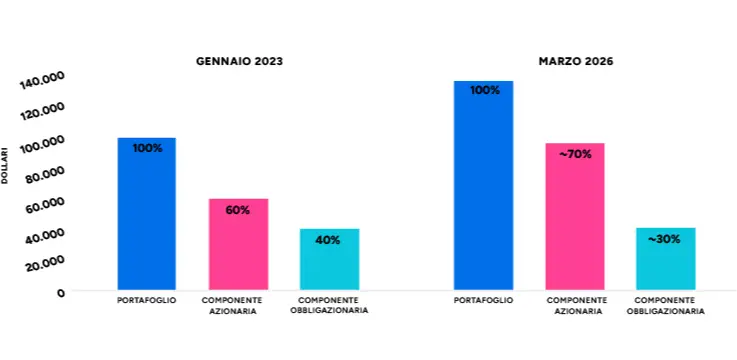

SENZA RIBILANCIAMENTO, L'EQUILIBRIO SI PERDE

In poco più di 3 anni, la crescita più rapida della componente azionaria altera l'equilibrio iniziale

Fonte: elaborazione Wealthype su dati Investing.com

Lo abbiamo visto: il rischio cambia nel tempo. Sia perché si modificano le condizioni esterne (tensioni geopolitiche, politiche monetarie, inflazione), sia perché evolvono obiettivi ed esigenze dell’investitore. Ma questa è solo una parte della storia. Il rischio complessivo di un portafoglio può cambiare velocemente anche se tutto il resto rimane immobile. Com’è possibile? Lo vediamo subito.

Le asset class crescono a velocità diverse

Il motivo è semplice: le diverse asset class non crescono alla stessa velocità. Storicamente, per esempio, l’azionario tende a salire più rapidamente rispetto all’obbligazionario nel medio-lungo periodo. Ciò implica che, all’interno di un portafoglio bilanciato, la componente di equity tenderà, con il tempo, ad “allargarsi”, sottraendo in qualche modo spazio alla parte di bond. E alterando l’equilibrio iniziale dell’investimento.

È il meccanismo illustrato nel grafico in apertura, che mostra l’evoluzione di un investimento iniziale di 100mila dollari in un portafoglio bilanciato 60/40, costruito con una componente azionaria di 60mila dollari (tramite un ETF che replica l’indice S&P 500) e una componente obbligazionaria di 40mila dollari (tramite un ETF rappresentativo del mercato obbligazionario USA).

Dopo poco più di tre anni, a marzo 2026, l’equilibrio del portafoglio è già cambiato: la componente azionaria ha infatti registrato un balzo di quasi il 60%, arrivando a 95.988 dollari, mentre quella obbligazionaria è salita di solo il 2,35%, portandosi a quota 40.940 dollari: così, l’allocazione di portafoglio è passata da un iniziale 60/40 a un 70/30 circa. Un mix che magari, per l’investitore, potrebbe non essere quello ottimale.

Il rischio cambia anche senza alcun intervento

In assenza di intervento, insomma, l’investimento risulta più esposto al rischio rispetto al punto di partenza. Il portafoglio non è semplicemente “cresciuto”: è proprio cambiato. E la maggiore esposizione ai mercati azionari implica una maggiore sensibilità alle loro oscillazioni, siano esse positive o negative. Attenzione: questo non è “giusto” o “sbagliato” in assoluto. Però, rischia di non essere più in linea con gli obiettivi e con la capacità dell’investitore di sopportare eventuali fasi di volatilità.

In molti casi, una maggiore esposizione all’azionario può essere adatta a orizzonti di lungo periodo. Il punto è che, senza un intervento consapevole, il cambiamento avviene in modo non intenzionale.

È qui che entra in gioco una delle attività meno visibili, ma più rilevanti, nella gestione degli investimenti: il ribilanciamento. In pratica, significa riallineare le diverse asset class presenti in portafoglio alle proporzioni iniziali, in modo da mantenere costante il livello di rischio scelto.

Come si fa, nel concreto, a ribilanciare un portafoglio?

Ribilanciare significa, molto semplicemente, vendere ciò che è cresciuto di più e comprare ciò che è rimasto indietro. Quindi, nel nostro esempio, vendere azioni e comprare obbligazioni. È un’attività controintuitiva e, a volte, difficile da fare, perché di fatto bisogna vendere ciò che sta andando meglio e comprare ciò che invece sta rendendo meno. Ma è importante per non aumentare troppo il rischio rispetto a quello che si è disposti a sopportare. L’obiettivo, del resto, non è “battere il mercato” in quel preciso momento, ma restare coerenti con il proprio percorso di lungo termine.

Proprio perché il ribilanciamento di portafoglio è un’attività poco istintiva, è facile che nel compierla si inciampi in qualche errore comportamentale. Ecco alcuni dei più comuni.

GLI ERRORI DA EVITARE QUANDO RIBILANCI IL PORTAFOGLIO

Il ribilanciamento come “manutenzione periodica”

In un contesto di rinnovata volatilità sui mercati, innescata dai recenti avvenimenti geopolitici, mantenere un portafoglio stabile non equivale a restare immobili. Al contrario: se non si intervenisse, il portafoglio potrebbe cambiare direzione a nostra insaputa.

Il ribilanciamento è ciò che consente di mantenere la rotta, riportando nel tempo il portafoglio entro i confini di rischio definiti. Andrebbe visto più come una “manutenzione periodica” che come un intervento straordinario: una sorta di tagliando, in poche parole, più che una corsa ai ripari dopo un evento non previsto.

Del resto, si sa che quando si investe non serve prevedere i mercati o cogliere il momento perfetto: occorre invece mantenere coerenza fra le scelte di investimento e gli obiettivi di lungo periodo. Un po’ come un’auto o una pianta, anche il portafoglio va curato nel tempo: è il solo modo per ottenere risultati in linea con gli obiettivi e con il grado di rischio che è stato individuato.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Wealthype.ai per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Paolo Stefano Mangialardo

Personal Financial AdvisorMenù

via Dante Alighieri 40

62012, Civitanova Marche

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Paolo Stefano Mangialardo e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.